医疗器械产业链全景图

医疗器械产业链由上中下游三部分组成。上游主要为原材料和零部件,包括医用原材料、零部件供应等;中游主要为医疗器械制造,包括医用医疗设备、家用医疗设备、高值医用耗材、低值医用耗材和体外诊断设备等;下游主要为终端使用,包括医疗机构、家庭用户和体检中心等。

我国医疗器械产业概况

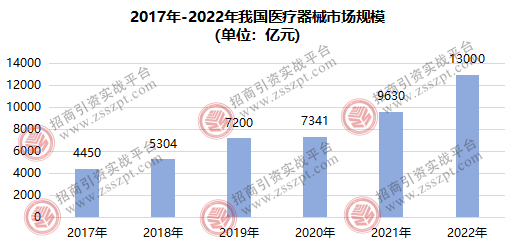

近年来,我国医疗器械行业发展迅速,市场规模增速高于世界平均水平和其他任何国家,且在全球占比逐年增加。2022年,我国医疗器械市场规模达到1.3万亿元,约占全球市场的27.5%。近五年来,年均复合增长率超过12%。

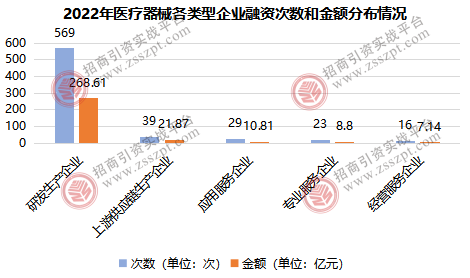

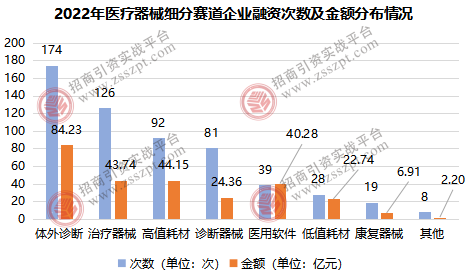

从研发生产企业投融资细分领域来看,2022年融资次数前三的细分领域分别为体外诊断(174次)、治疗器械(126次)以及高值耗材(92次),融资总额前三的细分领域分别为体外诊断(84.23亿元)、高值耗材(44.15亿元)以及治疗器械(43.74亿元)。

备注:以上数据来源于MDCLOUD

我国医疗器械生产企业概况

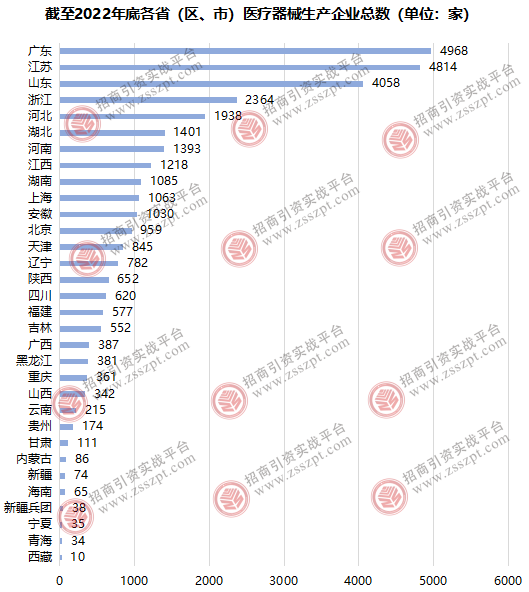

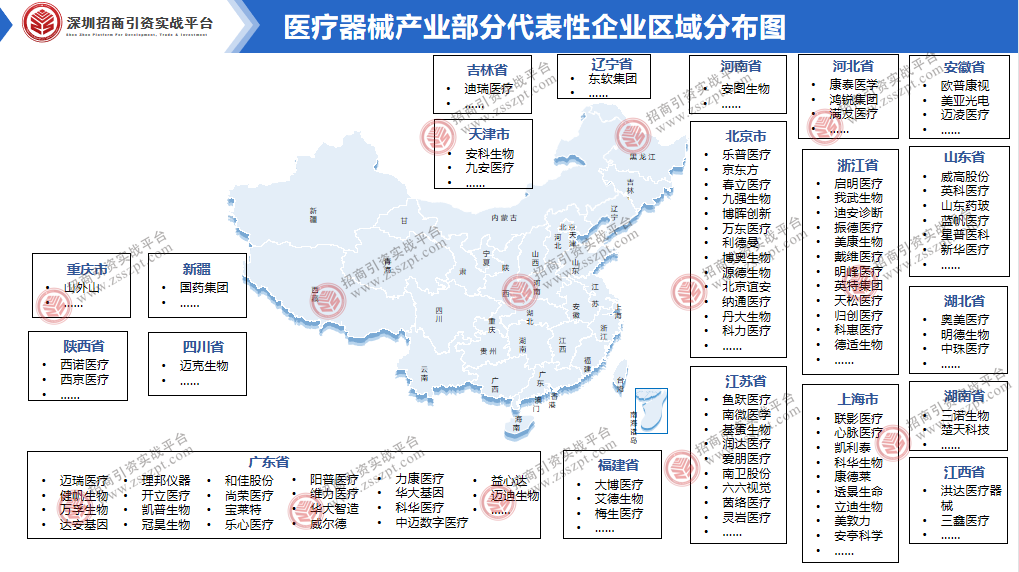

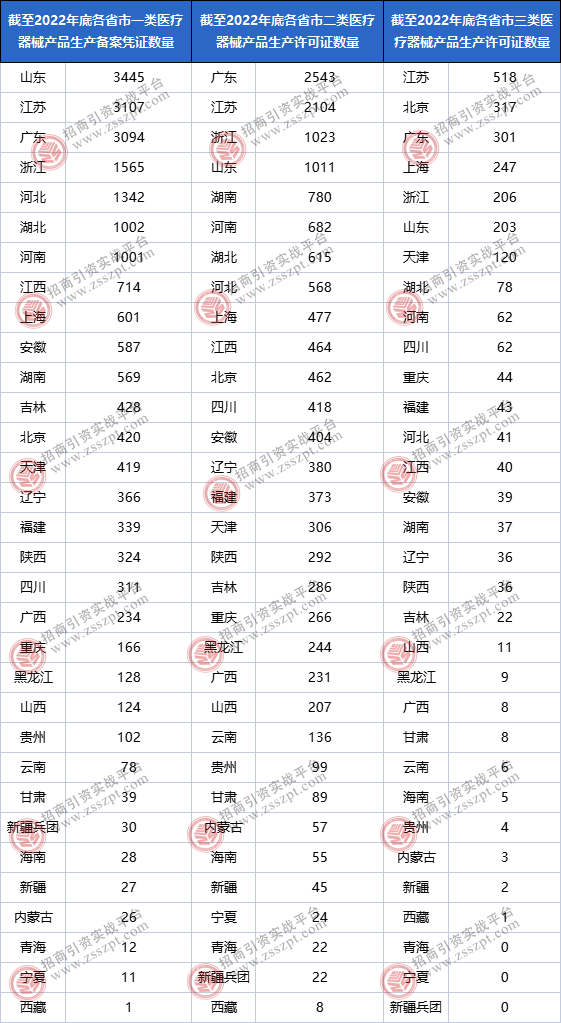

截至2022年底,我国共有医疗器械生产企业32632家,从地区分布来看,我国医疗器械生产企业总数最多的是广东,数量为4968家,其次是江苏,数量为4814家,第三名是山东,数量为4058家。

我国医疗器械产业发展格局

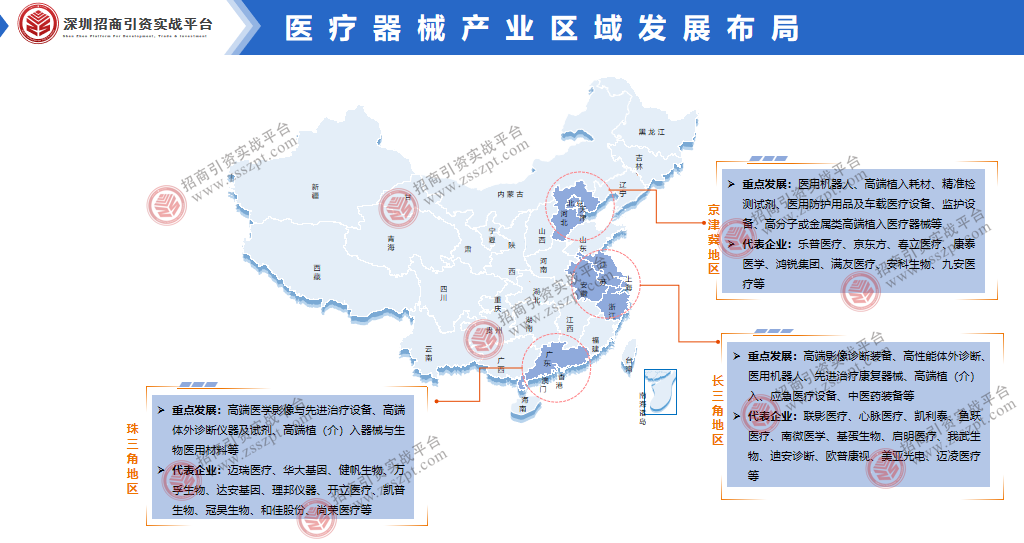

我国医疗器械产业发展空间巨大,已形成珠三角、长三角和京津环渤海湾三大聚集区,其中广东、江苏和浙江的出口额占我国出口总额的60%。

长三角地区是我国医疗器械创新发展的聚集地,其中,上海重点发展高端影像诊断装备、高性能体外诊断、医用机器人、先进治疗康复器械等细分领域,重点布局在张江生物医药创新引领核心区、临港新片区精准医疗先行示范区、北上海生物医药高端制造集聚区等地区。浙江重点发展智能医疗装备、高端植(介)入、智能康复等细分领域,沿嘉兴、杭州、宁波、金华、温州等地布局医疗器械创新赋能带。江苏围绕高性能诊疗设备、应急医疗设备、中医药装备、保健康复装备、智慧医疗设备、医用耗材等重点领域,积极推进医工融合创新,构建覆盖设计、研发、临床、产业化、医疗健康服务一体化等全生命周期的医疗器械发展体系。安徽重点发展医学影像设备、体外诊断、治疗设备等细分领域,大力构建以整机企业为龙头,精密机械、电子信息、智能制造等关键核心零部件企业为主体的医疗器械产业链。

京津冀地区医疗器械产业主要分布在北京、天津、河北等地,其中,北京重点发展医用机器人、高端植入耗材等细分领域。天津重点发展精准检测试剂、仪器、医用防护用品及车载医疗设备等领域,主要布局在“滨城”生物医药产业聚集核心区(经开区、高新区、保税区)、“津城”中心两区(河东区、南开区)、“津城”环城四区(西青区、北辰区、东丽区、津南区)、“津城”外围三区(武清区、静海区、宝坻区)。河北充分利用医工交叉新前沿技术,推动医学诊断、监护设备、新型组织再生和修复类生物医学材料与组织工程产品、高分子或金属类高端植入医疗器械等优势领域提升创新能力提升,支持3D打印骨科植入材料、高精准快速诊断试剂、伴随诊断产品等研发,加快开发具备云服务和人工智能功能的远程监测装备、移动医疗、可穿戴设备、医疗机器人、高端医学影像检测系统等高科技医疗产品。

声明:『文章来源于网络,不代表本平台立场,仅供读者参考,交流,学习之用, 版权归属原创者所有。如有侵权,请在后台留言联系我们进行删除,谢谢!』